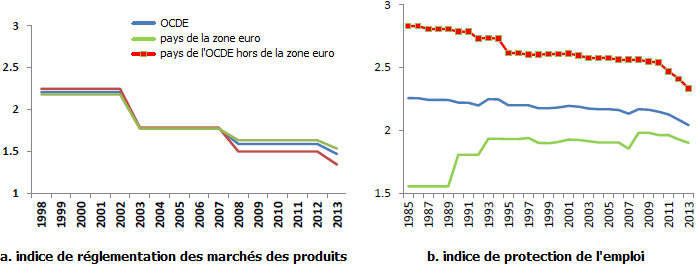

Suite à la crise de la dette souveraine, les pays-membres de la zone euro, en particulier ceux de la périphérie, ont accéléré la mise en œuvre de réformes visant à réduire les rigidités sur le marché du travail et les marchés des produits. Les pays de la zone euro ont ainsi flexibilisé plus rapidement leurs marchés des produits que les autres pays de l'OCDE (cf. graphique a). La réglementation du marché du travail est certes toujours plus stricte dans la zone euro que dans les autres pays de l'OCDE, mais ces derniers l'ont allégée alors que les autres pays de l'OCDE avaient au contraire tendance à la resserrer (cf. graphique b).

GRAPHIQUES Indices de réglementation sur les marchés des produits et du travail

source : De Grauwe et Ji (2016), d'après les données de l'OCDE

En principe, ces politiques structurelles doivent non seulement contribuer à accélérer la reprise, mais aussi à accroître la capacité de la zone euro à absorber les chocs qu’elle sera susceptible de subir à l’avenir. Ce remède a pu trouver une justification dans le cadre de la théorie des zones monétaires optimales. En l’occurrence, lorsque les pays-membres subissent un choc symétrique (c’est-à-dire qui touche simultanément et pareillement l’ensemble des pays-membres), la politique monétaire est en mesure de stabiliser l’activité. Par contre, la politique monétaire peut s’avérer contre-efficace lorsque la zone euro subit un choc asymétrique : si la banque centrale cherche à y répondre, elle ne pourra stabiliser l’activité dans les pays-membres touchés par le choc sans déstabiliser le reste de la zone monétaire. En principe, chaque pays-membre peut contrer les chocs qui lui sont spécifiques en utilisant sa politique budgétaire, mais cette dernière est également contrainte par de fortes contraintes. Par exemple, lors de la crise de la zone euro, les pays-membres qui ont connu les récessions les plus sévères n’ont pu recourir à la politique budgétaire en raison des craintes suscitées par la détérioration de leurs finances et de la hausse subséquente des taux d’intérêt sur les marchés de la dette souveraine. Par contre, beaucoup estiment qu’une zone monétaire est à même d’absorber les chocs asymétriques en l’absence de politiques conjoncturelles si les prix et salaires sont pleinement flexibles. Les réformes structurelles contribueraient ainsi à ce que la zone euro absorbe mieux les chocs asymétriques en accroissant le degré de flexibilité des prix et salaires.

Paul De Grauwe et Yuemei Ji (2016) doutent qu’une telle prescription de politique économique soit efficace. Pour qu’elle le soit, les chocs asymétriques doivent être permanents. S’ils sont temporaires, un surcroît de flexibilité n’est pas nécessairement une réponse appropriée. En l’occurrence, s’ils résultent du cycle d’affaires, alors ils doivent être contrés par la politique conjoncturelle.

De Grauwe et Ji cherchent alors à déterminer la source des chocs touchant la zone euro. Ils utilisent un filtre Hodrick-Prescott pour estimer la composante tendancielle à long terme du PIB, puis ils extirpent la composante conjoncturelle en soustrayant du PIB observé la composante tendancielle. Ils constatent alors que tous les pays de la zone euro, à l’exception de l’Allemagne, ont connu un déclin du taux de croissance à long terme du PIB. Ce déclin est particulièrement significatif en Grèce, en Irlande, en Finlande, en Espagne, au Portugal et en Italie. D’autre part, il y a une forte variabilité de la composante conjoncturelle de la croissance du PIB. Afin de jauger de l’importance relative des composantes conjoncturelles et tendancielles de la croissance du PIB, ils comparent la croissance moyenne conjoncturelle du PIB avec la croissance tendancielle moyenne du PIB pour chaque pays. Il apparaît que, dans le cas des pays du cœur de la zone euro (l’Autriche, la Belgique, l’Allemagne et les Pays-Bas), les composantes conjoncturelle et tendancielle sont de magnitudes similaires, même si la composante conjoncturelle est systématiquement plus large que la composante tendancielle. Dans les pays de la périphérie (l’Espagne, le Portugal, l’Irlande, l’Italie et la Grèce), la composante conjoncturelle est bien plus large que la composante tendancielle. Par conséquent, depuis les débuts de la zone euro, les mouvements conjoncturels ont été le facteur dominant derrière les variations de la croissance du PIB. En outre, les mouvements conjoncturels du PIB apparaissent hautement corrélés dans la zone euro. L’asymétrie entre les pays de la zone euro se révèle, non pas tant dans le manque de corrélation entre les cycles d’affaires, mais dans l’intensité des dynamiques d’expansion et d’effondrement. En d’autres termes, les cycles d’affaires des pays-membres semblent avoir été relativement bien corrélés, sauf dans leur amplitude.

Ainsi, les preuves empiriques suggèrent que les plus gros chocs touchant la zone euro ont résulté des mouvements des cycles d’affaires. Par conséquent, les autorités européennes devraient mettre davantage s’appuyer sur les politiques conjoncturelles pour stabiliser les cycles d’affaires plutôt que de mettre l’accent sur les réformes structurelles. En principe, les fluctuations conjoncturelles peuvent être stabilisées au niveau national par une politique budgétaire contracyclique sans qu’un fédéralisme budgétaire soit nécessaire. Toutefois, comme les cycles d’affaires ne sont pas aussi amples d’un pays-membres à l’autre, les pays qui subissent les plus sévères récessions sont susceptibles de connaître des arrêts brusques (sudden stops) dans les entrées de capitaux qui poussent leur gouvernement à adopter des plans d’austérité, c’est-à-dire une politique budgétaire procyclique, qui aggrave la récession. Les consolidations budgétaires mises en œuvre lors des récessions sont d’autant plus dommageables qu’elles passent souvent par une réduction de l’investissement public, or cette dernière contribue à réduire la croissance économique à long terme.

De Grauwe et Ji estiment que la meilleure façon de gérer des cycles d’affaires dont l’amplitude n’est pas synchronisée est d’embrasser l’union budgétaire. Avec la centralisation d’une partie des Budgets nationaux dans un Budget commun, la détérioration des déficits budgétaires suite à une récession commune se traduit par un déficit au niveau fédéral. Par conséquent, les mouvements de liquidité déstabilisateurs entre les pays-membres que l’on peut observer lors des récessions disparaissent et les autorités budgétaires fédérales peuvent laisser les stabilisateurs automatiques associés au Budget fédéral jouer leur rôle dans le lissage des cycles d’affaires.

Mais dans la mesure où il est peu probable qu’un tel fédéralisme budgétaire soit mis en place à moyen terme, De Grauwe et Ji proposent deux mécanismes alternatifs : d’une part, une assurance-chômage commune à l’ensemble des pays-membres et, d’autre part, l’utilisation du mécanisme européen de stabilité (MES) comme stabilisateur sur les marchés d’obligations publics. En l’occurrence, le MES pourrait acheter des titres publiques et émettre des titres en contrepartie lors des récessions et faire l’inverse lors des expansions ; en stabilisant les marchés d’obligations publiques, le MES permettrait ainsi d’éviter que la zone euro connaisse des mouvements de capitaux déstabilisateurs.

Référence

commenter cet article …

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)