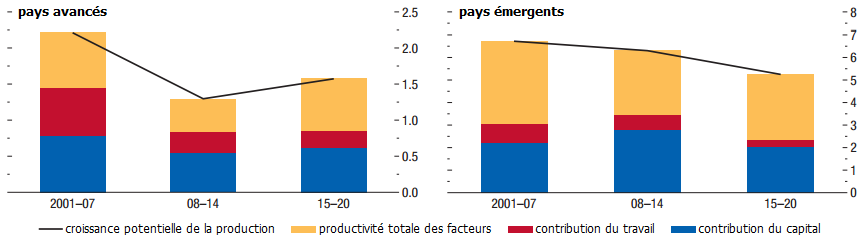

La croissance a été très lente dans les pays développés depuis la Grande Récession de 2008. La production est restée inférieure à la production potentielle. Or, la persistance même d’une faible croissance tend à dégrader la croissance potentielle en raison des effets d’hystérèse : la faiblesse de la demande désincite les entreprises à investir, que ce soit dans le capital physique ou dans la recherche-développement, ce qui réduit les capacités de production à long terme et freine l’innovation ; les travailleurs perdent d’autant plus en compétences qu’ils restent au chômage, ce qui les rend moins productifs et incite beaucoup d’entre eux à quitter la population active, etc. Les estimations suggèrent ainsi que la croissance potentielle est inférieure à celle d’avant-crise (cf. graphique). Autrement dit, non seulement les économies avancées sont susceptibles d’accroître plus lentement leurs richesses que par le passé, mais elles risquent d’être moins à même d’embaucher, donc de réduire le chômage, que par le passé. Pour autant, le ralentissement de la croissance potentielle n’est pas seulement dû à la Grande Récession : le ralentissement de la croissance de la productivité s’est amorcé avant la crise financière mondiale, ce qui suggère que des forces structurelles sont à l’œuvre.

GRAPHIQUE Evolution de la croissance potentielle et de ses contributions (en points de %)

Beaucoup d’économistes et de responsables politiques ont ainsi appelé à mettre en œuvre des réformes structurelles, tant sur les marchés des biens et services que sur les marchés du travail, afin d’accroître la croissance potentielle. Ces réformes des marchés des produits visent à y améliorer l’allocation des facteurs de production et à y accroître la concurrence, afin d’inciter les entreprises à baisser leurs prix, à diversifier leur production, à en accroître la qualité et à innover. Elles reposent notamment sur la déréglementation de la grande distribution, des services professionnels et de certains secteurs de réseau (secteurs du transport, distribution d’énergie, télécommunications…). Les réformes du marché du travail visent à accroître la rentabilité des entreprises, la demande de travail et l’offre de travail. Elles passent notamment par la réduction des désincitations au retour à l’emploi (notamment en réduisant l’indemnisation du chômage et les minima sociaux), par la simplification des procédures d’embauche et de licenciement, par le développement les politiques actives d’emploi (notamment les formations des chômeurs, afin d’accroître leurs compétences et de les rendre plus employables), par la réduction du coin fiscal (c’est-à-dire la différence entre le coût du travail, supporté par les employeurs, et le salaire net, que reçoit effectivement les salariés), par l’incitation à faire entrer sur le marché du travail des catégories qui en sont éloignées (par exemple, les jeunes, les femmes, les seniors…), etc.

Ceux qui appellent aux réformes structurelles estiment qu’elles pourraient également accroître la confiance et par là stimuler la demande globale, en incitant les ménages et les entreprises à davantage consommer et investir. Les réformes menées sur les marchés des produits s’avèrent en l’occurrence complémentaires à celles menées sur le marché du travail : l’accroissement de la demande résultant de la baisse des prix et l’apparition de nouvelles entreprises sur les marchés suite à la réduction des barrières à l’entrée contribueraient à stimuler l’embauche ; la baisse du coût du travail compenserait la baisse des profits résultant de l’ouverture à la concurrence pour les entreprises déjà en place, etc. C’est précisément ce que Mario Draghi (2015), l’actuel président de la BCE, a en tête lorsqu’il appelle les Etats-membres de la zone euro à accélérer la mise en œuvre des réformes structurelles : la stimulation de la demande globale qui en découlerait nourrirait l’inflation, ce qui permettrait à la banque centrale d’écarter le scénario de la déflation et de ramener le taux d’inflation vers sa cible.

D’un autre côté, beaucoup craignent que les réformes structurelles contribuent à déprimer davantage des économies déjà fragiles et à les enfermer dans une trappe déflationniste. Par exemple, la plus grande concurrence sur les marchés des biens et services est, par définition, susceptible de pousser les prix à la baisse, tandis que le retournement du rapport de force en défaveur des travailleurs est susceptible de pousser les salaires à la baisse. La réduction de la protection de l’emploi et des coûts du licenciement vise à inciter les entreprises à embaucher, mais elle pourrait au contraire les inciter dans l’immédiat à davantage licencier, ce qui pourrait accroître immédiatement le chômage et affaiblirait la consommation. Ainsi, plusieurs études suggèrent que les réformes structurelles peuvent peut-être se traduire par des gains à long terme, mais qu'elles ont aussi tendance à détériorer l’activité à court terme. Gauti Eggertsson, Andrea Ferrero et Andrea Raffo (2013) estiment qu’elles s’avèrent contre-productives lorsque l’économie est dans une trappe à liquidité, c’est-à-dire lorsque les taux d’intérêt butent sur leur borne inférieure zéro (zero lower bound). En outre, dans le contexte actuel où le secteur privé et les gouvernements cherchent à se désendetter, une baisse des prix est susceptible d’accroître le fardeau de leur dette via un mécanisme de déflation par la dette à la Fisher.

Par conséquent, la mise en œuvre de réformes structurelles doit s’accompagner d’un assouplissement des politiques conjoncturelles pour en réduire les coûts à court terme. Or, aujourd’hui, non seulement l’activité reste fragile, le chômage élevé et l’inflation faible, mais les autorités budgétaires et les banques centrales ont une marge de manœuvre réduite pour assouplir leurs politiques conjoncturelles : elles ne parviennent déjà pas à éliminer l’insuffisance de demande globale et à ramener la production à son potentiel, si bien qu’elles peuvent difficilement faire face à un nouveau choc. En effet, les taux directeurs de nombreuses banques centrales sont déjà au plus proche de zéro, voire en territoire négatif, si bien qu’elles peuvent difficilement les réduire davantage ; les différentes mesures « non conventionnelles » qu’elles ont mises en œuvre (par exemple, les achats d’actifs à grande échelle dans le cadre de programmes de quantitative easing, la pratique du forward guidance ou les taux négatifs) peuvent non seulement être peu efficaces pour relancer l’activité, mais elles ont également des effets pervers, puisqu’elles sont susceptibles d’accroître les inégalités et d’alimenter l’instabilité financière. En outre, la relance budgétaire est peut-être susceptible d’être des plus efficaces pour stimuler l’activité (dans la mesure où celle-ci est encore fragile et où les économies sont toujours dans une trappe à liquidité ou proches de cette dernière), mais la forte hausse de l’endettement public suite à la Grande Récession désincite les gouvernements à adopter des plans de relance.

Dans les nouvelles Perspectives de l’économie mondiale du FMI, Romain Duval, Davide Furceri, Alexander Hijzen, João Jalles et Sinem Kılıç Çelik (2016) ont cherché à déterminer si d’éventuelles réformes menées sur les marchés des produits et du travail sont susceptibles de stimuler aujourd’hui l’activité dans les pays développés, en distinguant notamment les réformes selon leur type. Ils constatent que les réformes des marchés des produits et du marché du travail ont tendance à stimuler la croissance de la production et l’emploi à moyen terme, mais qu’un assouplissement des politiques conjoncturelles est nécessaire pour accroître leur impact à court terme en raison de la faiblesse de la demande globale dans les pays avancés. Les réformes menées sur les marchés des produits génèrent des gains à court terme, tandis que l’impact des réformes du marché du travail varie selon le type de réforme mise en œuvre et dépend également de la conjoncture. Les réductions du coin social et la hausse des dépenses publiques dans le cadre de politiques actives de l’emploi ont de plus larges effets durant les périodes de ralentissement économique, en partie parce qu’elles s'inscrivent habituellement dans une forme de relance budgétaire. A l’inverse, les réformes touchant à la protection de l’emploi et à l’indemnisation du chômage ont des effets positifs en bonne conjoncture, mais dépriment davantage l’activité quand cette dernière est atone.

Références

DRAGHI, Draghi (2015), « Structural reforms, inflation and monetary policy », discours prononcé le 22 mai. Traduction française disponible sur Annotations.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)