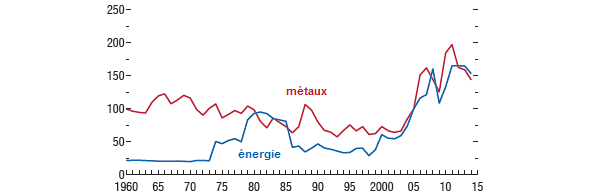

Les prix des matières connaissent de cycles étirés sur plusieurs décennies, de véritables « super-cycles » [Jacks, 2012]. Le dernier a été particulier long et ample : après avoir fortement augmenté pendant une décennie, les prix des matières premières, en particulier les prix des énergies et des métaux, ont fortement baissé depuis 2011. Beaucoup expliquent la hausse des prix des matières premières au cours des années deux mille par la forte croissance des pays émergents, notamment de la Chine, qui aurait ainsi alimenté la demande de matières premières ; la récente chute des prix des matières premières s’expliquerait quant à elle par l’essoufflement de la croissance des pays émergents, qui aurait déprimé la demande mondiale en matières premières, mais aussi par l’accroissement de l’offre à travers le monde.

GRAPHIQUE Prix mondiaux des métaux et des énergies en termes réels (en indices, base 100 en 2005)

source : Celasun et alii (2015)

Ces fluctuations des cours se traduisent par un changement des termes de l’échange pour les pays exportateurs, c’est-à-dire du prix de leurs exportations relativement à leurs importations. Ces variations influencent directement l’activité domestique. Alors qu’elle s’accélérait au cours des années deux mille, grâce à la hausse des cours, la croissance de la production a fortement ralenti ces dernières années dans les pays émergents et en développement qui sont des exportateurs nets de matières premières. Ce ralentissement de la croissance des pays exportateurs de matières premières a pu lui-même contribuer à déprimer la demande mondiale de matières premières et à renforcer par là même la baisse des cours.

La question qui se pose alors est si la variation des prix des matières premières influence la production potentielle des pays exportateurs ou si elle n’entraîne que des fluctuations temporaires de la production courante autour d’une même trajectoire de la production potentielle. En d’autres termes, l’accélération de la croissance au cours du boom des matières premières a-t-elle reflété une accélération de la croissance de la production potentielle ou ne reflète-t-elle qu’une surchauffe conjoncturelle ? Si le ralentissement est essentiellement conjoncturel, les autorités publiques doivent assouplir leurs politiques conjoncturelles ; par contre, si le ralentissement est essentiellement structurel, l’adoption de politiques expansionnistes pourrait ne pas être d’une grande aide pour y mettre un terme.

Dans la dernière édition des Perspectives de l’économie mondiale du FMI, Aqib Aslam, Samya Beidas-Strom, Rudolfs Bems, Oya Celasun, Sinem Kiliç Çelik et Zsóka Kóczán (2015) ont observé un échantillon de 40 pays exportateurs de matières premières pour analyser l’importance des composantes structurelle et conjoncturelle dans la croissance de leur production au cours du cycle des prix des matières premières. Ils rappellent que les pays exportateurs ont déjà connu par le passé des ralentissements durables de leur croissance, liés à l’effondrement des cours. Cependant Le ralentissement actuel pourrait être bien plus important que les précédents, dans la mesure où les fluctuations des termes de l’échange observées au cours des années deux mille furent bien plus amples que les fluctuations passées. Si les améliorations des termes de l’échange au cours des années deux mille ont dû entraîner une plus forte accélération de la croissance de la production courante et de la production potentielle, leur récente dégradation devrait entraîner un plus fort ralentissement de la croissance de la production courante et de la production potentielle que par le passé.

Celasun et ses coauteurs constatent que la production courante et la production potentielle évoluent toutes les deux dans le même sens que les termes de l’échange des matières premières, mais que la production courante varie deux fois amplement que la production potentielle en réaction aux variations des termes de l’échange des matières premières. En moyenne, deux tiers des variations de la croissance de la production courant ont une origine conjoncturelle, tandis que le tiers restant s’explique par des facteurs structurels, en l’occurrence par une dégradation de la croissance potentielle. La forte réponse de l’investissement aux fluctuations des termes de l’échange est la principale contributrice aux variations de la croissance potentielle au cours du cycle. A l’inverse, la croissance de l’emploi et la croissance de la productivité totale des facteurs contribuent peu aux variations de la croissance potentielle.

Les résultats sont bien sûr différents d’un pays à l’autre. Par exemple, l’analyse suggère que la croissance fluctue plus amplement dans les pays exportateurs d’énergies et de métaux, ainsi que dans les pays ayant un faible niveau de développement financier. Le cycle est également exacerbé lorsque les taux de change sont peu flexibles et lorsque la politique budgétaire est procyclique, c’est-à-dire lorsqu’elle s’assouplit en période de boom (ce qui alimente le boom) et se resserre en période de ralentissement (ce qui contribue à déprimer davantage l’activité). Les études de cas réalisées autour de l’Australie, du Canada et du Chili suggèrent que les booms d’investissement dans les pays exportateurs de matières premières sont principalement des booms dans le secteur producteur de matières premières.

Celasun et ses coauteurs concluent leur travail en cherchant à anticiper les perspectives de croissance futures des pays exportateurs de matières premières. Certes, la politique budgétaire a été moins procyclique que par le passé et les régimes de change ont été plus souples, ce qui devrait contribuer à atténuer l’effet de la baisse actuelle des cours sur la croissance des pays exportateurs. Malgré tout, la faiblesse des cours des matières premières va amputer d’un point de pourcentage le taux de croissance moyen des exportateurs de matières premières au cours de la période entre 2015 et 2017, par rapport à la période qui s’est écoulée entre 2012 et 2014. Le ralentissement de la croissance sera encore plus important pour les exportateurs de produits énergétiques, puisqu’elle s’élèvera à 2,15 points de pourcentage. Les pertes en production potentielle expliqueront un tiers des pertes en production courante, ce qui suggère que les politiques conjoncturelles ont un rôle à jouer, mais qu’elles devront bien sûr aussi s’accompagner de réformes structurelles visant à soutenir la production potentielle.

Références

ASLAM, Aqib, Samya BEIDAS-STROM, Rudolfs BEMS, Oya CELASUN, Sinem Kiliç ÇELIK & Zsóka KÓCZÁN (2015), « Where are commodity exporters headed ? Output growth in the aftermath of the commodity boom », in FMI, World Economic Outlook: Adjusting to Lower Commodity Prices, octobre.

JACKS, David S. (2013), « From boom to bust: A typology of real commodity prices in the long run », NBER, working paper, n° 18874, mars.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)